‘Faz um Drex?’: entenda a diferença entre a nova moeda digital e o PIX

Nome oficial da nova moeda foi anunciado pelo BC nesta segunda-feira (7). Recurso deve ser liberado ao público até o fim de 2024.

O Drex — nome do novo Real Digital, que foi revelado pelo Banco Central nesta segunda-feira (7) — gerou uma série de dúvidas sobre suas diferenças em relação ao PIX.

Logo após sua divulgação, por exemplo, internautas passaram a brincar nas redes sociais: “Faz um Drex?” — em referência ao envio de dinheiro via PIX.

Apesar de ser considerado “primo” do PIX por sua relação tecnológica, o novo recurso, que deve ser liberado ao público até o fim de 2024, possui diferenças. Mas quais?

A primeira — e principal — está na essência de cada uma das tecnologias: enquanto o PIX é uma ferramenta de transações instantâneas, o Drex é a própria moeda em si — e a primeira moeda virtual oficial do Brasil.

Assim, o PIX é um meio pelo qual é possível transferir dinheiro. Já o Drex é o próprio dinheiro a ser transferido. A nova moeda digital poderá ser utilizada tanto para “fazer um PIX” quanto para realização de pagamentos ou transferências por meio de outras modalidades já existentes.

Entenda o Drex a partir dos pontos abaixo:

Funcionalidades do Drex

O projeto da nova moeda também prevê a compra e venda de títulos públicos, em parceria com o Tesouro Nacional. Será possível, portanto, comprar e vender esses títulos usando o Real Digital.

Especialistas ainda reforçam que a chegada da nova moeda deverá trazer acesso a novos serviços financeiros digitais, como é o caso dos contratos inteligentes (também conhecidos como smart contracts).

Além disso, o Drex será usado em outros serviços, como empréstimos, seguros e investimentos.

“Estamos usando essa tecnologia para facilitar o acesso a serviços financeiros. Quando você tem o valor registrado e acessível de maneira simples e confiável (…), você baixa o custo e democratiza acesso ao serviço”, afirmou o coordenador do projeto no Banco Central, Fabio Araújo.

Outra diferença em relação ao PIX é que o Real Digital deve ter um custo de uso. Contudo, o coordenador da iniciativa diz que os custos das operações financeiras, como são feitas hoje, serão diminuídos com o Real Digital.

“Tem um custo, mas esse custo parece que será muito mais barato. Estamos trabalhando para construir essa tecnologia de forma que seja muito mais barata do que aquilo que temos disponível atualmente”, disse Araujo.

Como irá funcionar o novo recurso?

Na prática, o Real Digital servirá como uma nova expressão das cédulas físicas, já emitidas pelo BC, e será garantido pelos mesmos fundamentos e pelas mesmas políticas econômicas que determinam o valor e a estabilidade do real convencional.

A autoridade monetária destaca que uma das diretrizes para o desenvolvimento da moeda digital é a interoperabilidade (capacidade de um sistema se comunicar com outro de forma transparente) com os meios de pagamento hoje disponíveis à população.

Além das transferências via PIX, os usuários poderão fazer pagamentos em lojas, por meio do seu prestador de serviço de pagamentos — banco, instituição de pagamento ou outra instituição que venha a ser autorizada pelo BC para tal.

Além disso, o usuário também poderá transferir reais digitais para outras pessoas, transformá-los em depósito bancário convencional e sacá-los em formato físico, além de pagar contas, boletos e impostos.

“Ou seja, poderá movimentar seus Reais Digitais da mesma forma que você movimentaria seus recursos hoje depositados nos bancos”, afirmou o BC em nota.

O projeto

O Real Digital ainda está em fase de testes e não tem um cronograma oficial de lançamento. A expectativa é que a nova moeda seja liberada para o público no fim de 2024, segundo o coordenador da iniciativa do real digital pelo BC, Fabio Araújo.

O tema tem sido discutido pelo BC há anos. Em 2020, por exemplo, a autarquia organizou um grupo de trabalho para estudar a emissão de uma moeda digital brasileira, tendo divulgado as diretrizes gerais do projeto em maio de 2021.

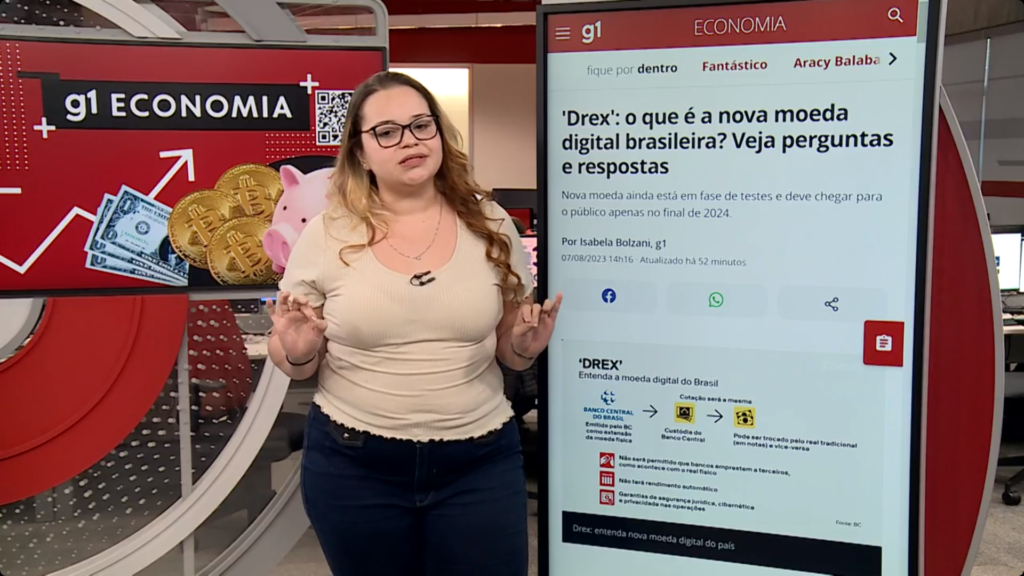

A nova moeda:

- será emitida pelo próprio BC, como uma extensão da moeda física, com a distribuição ao público intermediada pelos bancos e instituições de pagamento;

- sua custódia ficará no Banco Central;

- poderá ser trocada pelo real tradicional (em notas), e vice-versa, mas o foco serão as transações financeiras;

- a cotação frente a outras moedas também será a mesma;

- não será permitido que os bancos emprestem esses recursos a terceiros — como acontece atualmente com o real físico — e depois os devolva aos clientes;

- não haverá remuneração, ou seja, os recursos não terão uma correção automática;

- haverá uma garantia da segurança jurídica, cibernética e de privacidade nas operações.

Segundo Fabio Araújo, coordenador da iniciativa, a expectativa é que a nova moeda permita que os produtos que já existem no sistema financeiro sejam oferecidos com uma “variedade maior”, atendendo de forma mais específica as necessidades dos usuários e a um custo mais baixo.

De acordo com o especialista do BC, a ideia é que o usuário abra o aplicativo bancário ou da sua instituição financeira de preferência e encontre várias opções de um mesmo serviço financeiro, que sejam “mais adequadas” em termos de perfil e custos do que as disponíveis atualmente.